Türkiye İstatistik Kurumu (TÜİK), yılın ilk enflasyon verilerini açıkladı. TÜİK’e göre Ocak ayı enflasyonu yüzde 6,70 oldu, yıllık enflasyon ise yüzde 64,86’ya yükseldi. Yeni yıl ile birlikte yönetilen yönlendirilen ürün fiyatlarındaki zamlar, vergi artışları ve ücret artışlarının etkileri enflasyon patikasını da yukarı çekecek gibi. Buna ek olarak Ocak ayında hız kazanan kurdaki değer kaybı da, devam etmesi durumunda enflasyonist baskıları besleyecek.

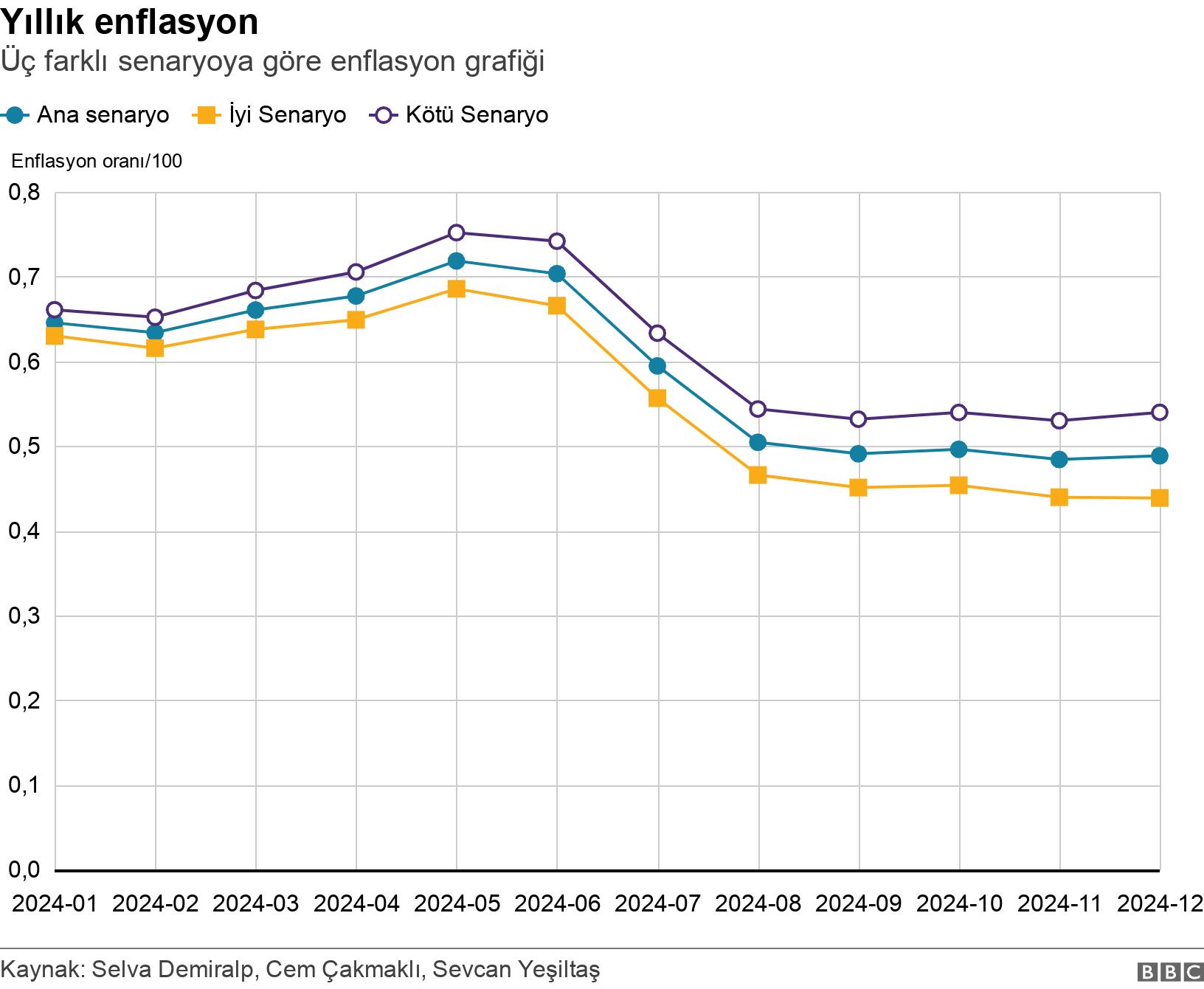

Aşağıdaki grafikte Koç Üniversitesi’nden arkadaşlarım Cem Çakmaklı ve Sevcan Yeşiltaş ile yaptığımız enflasyon tahminini paylaşıyorum.

Bu senaryoda Mayıs ayında yüzde 72 ile zirve yapması beklenen enflasyonun yıl sonunda yüzde 49 seviyesine inmesini bekliyoruz.

İyi senaryo, yıllık enflasyonun Mayıs ayında yüzde 69’la zirve yapması ve sene sonunda yüzde 44’e gerilemesi.

Kötü senaryo ise bu oranların sırayla yüzde 75 ve yüzde 54 olması.

Enflasyon neden düşmüyor?

Genel seçimlerden hemen sonra kaleme aldığım bir yazıda yüzde 8,5’deki politika faizi ve yüzde 40’lardaki enflasyona bakarak yeni ekonomi ekibinin takip edebileceği güvercin ve şahin iki senaryo paylaşmıştım.

Güvercin senaryo, politika faizinin ilk aşamada yüzde 20’li seviyelere çıkarılıp sonrasında ise yüzde 30’lı seviyelerde tutulacağı senaryo idi.

Daha uygun gördüğüm şahin senaryoda ise önden yüklemeli 25-30 puan faiz artışı ile politika faizinin pozitif seviyelere yaklaştırılabileceğini, sonrasında ise 40’ları aşan seviyelerde tutulması durumunda kur seviyesi ve enflasyon beklentilerinin kontrol altına alınabileceğini not etmiştim.

Yeni Merkez Bankası ekibinin takip ettiği patika bu iki senaryonun karışımı oldu. Faizlerin geldiği nihai seviye benim şahin senaryomda belirttiğim yüzde 40’ların üzerinde, yani yüzde 45 seviyesinde gerçekleşti. Buna rağmen 8 ay önce yüzde 35’lerde seyreden Haziran 2024 enflasyon beklentileri bugün yüzde 70’lere dayandı.

Peki neden Merkez Bankası beklentilerin ötesinde faiz artırdığı halde beklentilerden daha kötü bir enflasyon performansı ile karşı karşıya kaldı?

Bu sorunun tek bir cevabı yok. Katkı veren faktörleri sıralayacak olursak:

- Faiz artışlarının önden yüklemeli değil kademeli olarak zamana yayılması : Özellikle 7,5 puanlık ilk faiz artışından sonra faiz artış miktarının 2,5’e çekilmesi ve ancak Temmuz’dan sonra tekrar doz artışına gidilmesi merkez bankasının elinin ne kadar bağımsız olduğu konusunda soru işaretleri yarattı. İlave olarak, kademeli faiz artışları yabancı sermaye girişini de geciktirince enflasyon beklentileri kontrol altına alınamadı.

- İletişimin zayıf kalması: Ekim sonuna kaleme aldığım yazımda altını çizdiğim üzere Merkez Bankası ve üst düzey ekonomi yönetiminin “faiz artışı” ifadesini kullanma konusunda bile çekingen bir tavır göstermesi ve bunun yerine “parasal sıkılaştırma” gibi daha muğlak ifadelerin tercih edilmesi merkez bankası bağımsızlığının ciddi olarak sorgulandığı bir ortamda kafalardaki soru işaretlerinin devam etmesine katkı verdi.

- Tekrar bir U-dönüşü olacağı endişesi: Ekonomi politikalarında yakın geçmişimizin bol U-dönüşlerine şahit olduğunu biliyoruz. Kasım 2020’de düşük faiz politikalarını tercih eden Murat Uysal’ın görevden alınıp yerine gelen Naci Ağbal’ın gelmesi, Ağbal’ın uyguladığı faiz artışları sonrası beş ayın sonunda Şahap Kavcıoğlu’na görevi devretmesi, düşük faiz politikaları ile yola devam eden Kavcıoğlu’nun ise yaklaşık iki yılın sonunda bir kez daha faiz artışı tercihi ile görevi Hafize Gaye Erkan’a devrettiğini biliyoruz. (Erkan’ın yerine Merkez Bankası Başkanlığına atanan ve 4 Şubat’ta göreve başlayan Fatih Karahan, enflasyon hedeflenen uyumlu seviyeye gerileyene kadar, gereken parasal sıkılığı korumakta kararlı olduklarını söyledi) Yine de bu şartlar altında Merkez Bankası’nın mevcut şahin duruşunun ne kadar uzun soluklu olacağı endişesi ister istemez devam ettiği için enflasyonla mücadele konusundaki beklentiler de mevcut sıkı duruşun ima ettiği iyileşmeyi göstermiyor.

- Düşük faiz politikalarının birikimli etkileri: Nasıl ki Mayıs 2023 sonrası atılan sıkılaştırma adımlarının etkilerini 6-18 aylık bir vadede bekliyorsak, Mart 2021-Mayıs 2023 dönemindeki düşük faiz ortamının sonucunda oluşan varlık birikiminin bugünkü harcama iştahına olan destekleyici etkisi de devam ediyor.

- Dolaylı vergiler ve zamlar: Maliye politikasında arzu edilen vergi reformu uzun vadeli bir hayal olarak kaldığı sürece bütçe disiplini maalesef enflasyonu tetikleyen dolaylı vergi artışları ile sağlanıyor. Buna ilave olarak seçim döneminde ertelenmiş yönetilen ürün fiyat artışları da gelince enflasyonist baskılar da artıyor.

Enflasyonu yüksek tutan uzun vadeli faktörler

Yazıyı sonlandırmadan önce sıkça yanlış anlaşılan hassas bir konuya açıklık getirmekte fayda var. Enflasyonun yüksek kalma sebebi olarak üretkenlik artışı olmaması, gıda sektöründe aracılık ve ulaşım faaliyetlerinin etkin olmaması, kamuda tasarruf ve vergi reformu ihtiyacı gibi sebepler sık sık dile getiriliyor.

Bunlar şüphesiz ki enflasyonla mücadele için önemli unsurlar. Ancak enflasyonu etkileyen sebepleri tartışırken uzun vade ile kısa vadeyi birbirine karıştırmamak lazım.

Enflasyonu belli bir eşik değerin altına inmesini engelleyen yapısal sebepler elbette mevcut. Ancak bu yazının odağı farklı. Yazıda Mayıs 2023 sonrası dönemde yüzde 36,5’lik faiz artışına rağmen yüzde 40’dan yüzde 65’e çıkan ve önümüzdeki beş ayda yüzde 75’i zorlaması muhtemel enflasyonun altında yatan sebepler inceleniyor.

Bu kısa dönemde büyük ölçüde sabit kalan uzun vadeli faktörleri enflasyon trendinin bozulmasından sorumlu tutamayız. İşte bu sebeple yazıda kısa vadeli faktörlere odaklandık ve para politikasında böylesi bir sıkılaşmaya rağmen enflasyon beklentilerinin neden kontrol altına alınamadığı sorusuna cevap aradık.

KAYNAK: BBC TÜRKÇE – PROF. DR. SELVA DEMİRALP

{kind=link}